Zašto vlasnici poduzeća potpisuju bilancu stanja naslijepo? Naučite čitati i razumjeti bilancu kroz konkretne primjere izbjegavajući greške vlasnika

12. lipnja 2024.

8 min čitanja

Vlasnici poduzeća često "naslijepo" potpisuju financijska izvješća kada se zaključi poslovna godina, a da i ne traže pojašnjenje osnovnih promjena u njima.

Često postavljana pitanja s kojima se susrećem

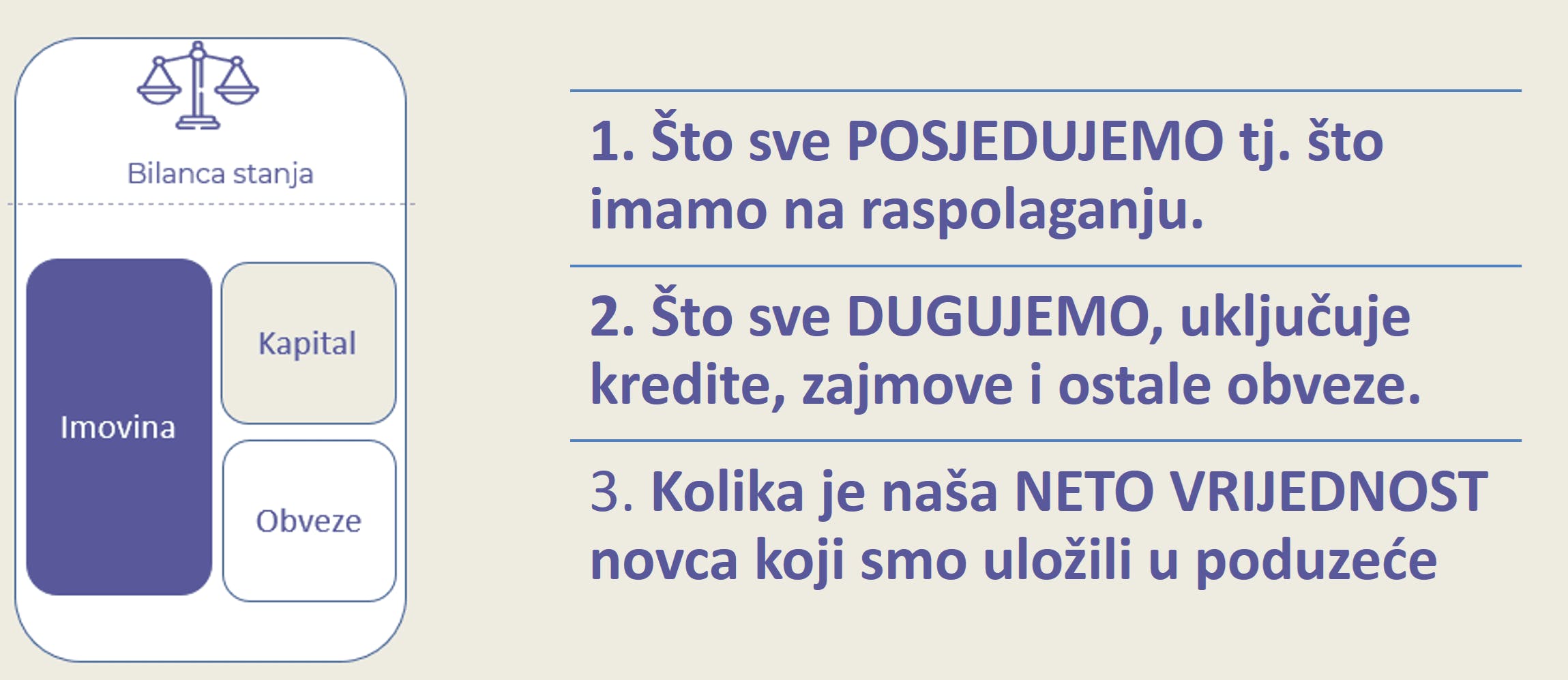

Što je bilanca stanja u poduzeću?

Bilanca stanja je financijski izvještaj koji prikazuje imovinu, obveze i kapital poduzeća na određeni dan.

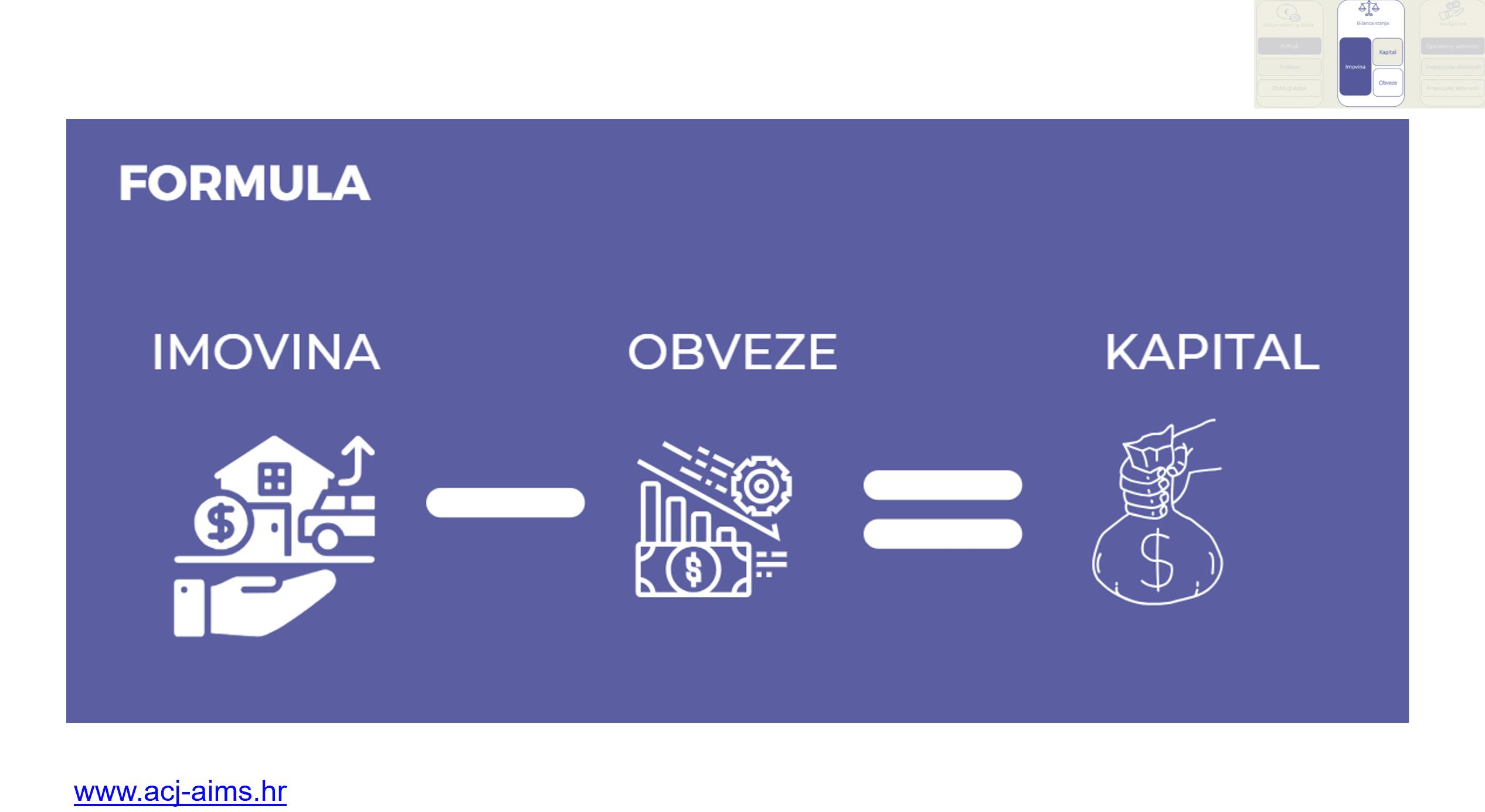

Koja je osnovna formula bilance?

Imovina = Obveze + Kapital.

Zašto je važno razumjeti bilancu stanja?

Jer prikazuje financijsku snagu poduzeća i pomaže u donošenju poslovnih odluka.

Koje su najčešće greške pri potpisivanju bilance?

Nesvjesno potpisivanje bez razumijevanja stavki, neprepoznavanje rasta obveza ili smanjenja kapitala.

U tekstu ću osim teorijskog dijela proći i primjerom kako bi na kraju teksta ponovili naučeno, na primjeru najčešćih promjena bilance stanja.

Pa krenimo.

Za početak, ponovimo osnove.

Imala sam iskustvo rada s poduzetnikom koji je vlasnik srednje velikog poduzeća, a nije bio svjestan financijskih poteškoća u kojima se nalazi.

Direktor koji je i vlasnik poduzeća zapravo, se oslanjao samo na svoju intuiciju u donošenju poslovnih odluka.

Tek kada se našao u situaciju u kojoj nije mogao podmirivati svoje tekuće obaveze, postao je svjestan kako već godinama potpisuje neke dokumente za koje nije niti znao što zapravo znače.

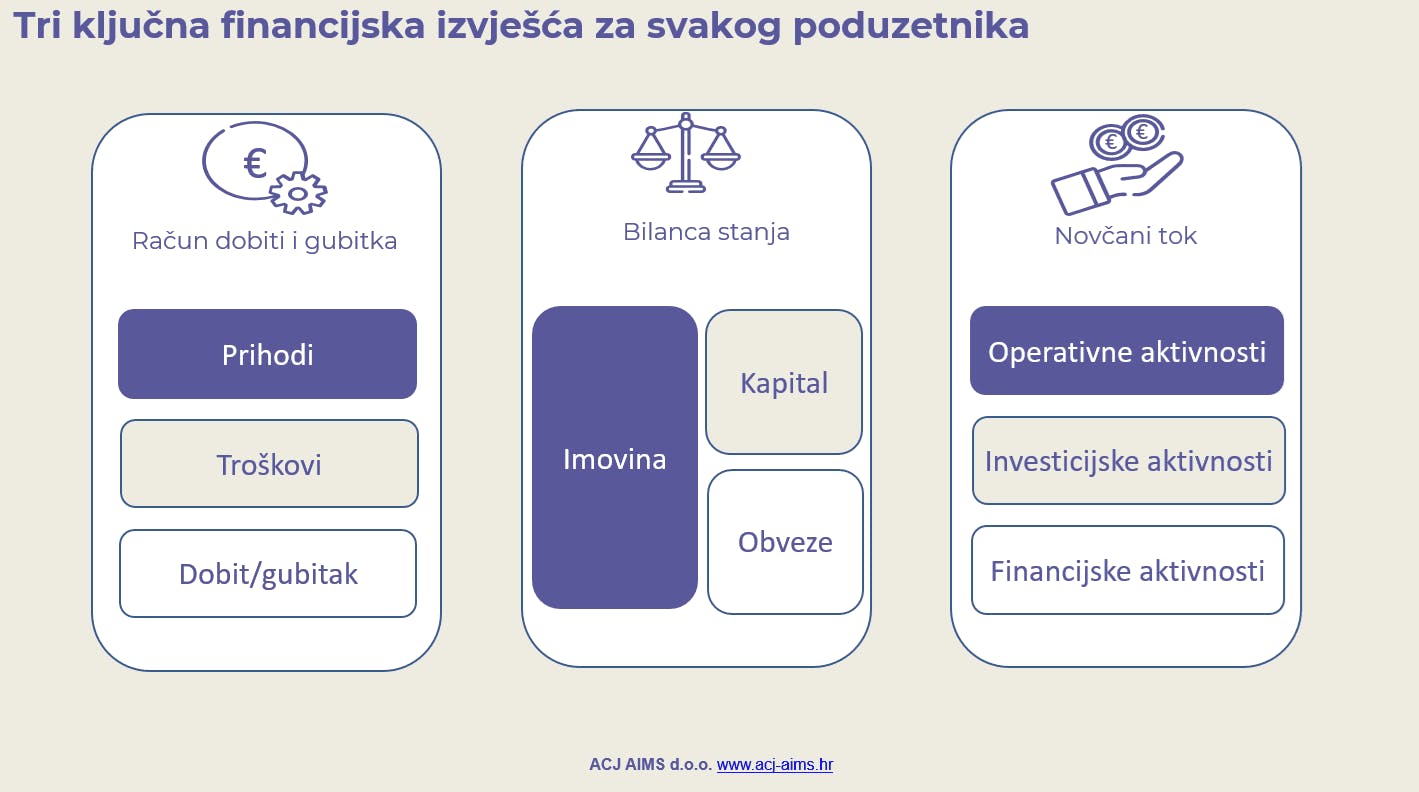

Poduzetniku je u njegovom upravljanju nedostajalo praćenje i planiranje ključnih podataka koji se evidentiraju u poslovnim knjigama. Samo ću napomenuti kako su temeljna financijska izvješća uz bilancu stanja i račun dobiti i gubitka te novčani tok. Više o njima možete pročitati u tekstu.

Nije imao kvalitetan računovodstveni servis koji bi mu ukazao na probleme. Zapravo imao je knjigovodstvo koje je odlično odrađivalo posao knjiženja računa, evidenciju skladišta i obračun plaća. Smatrao je da mu je to dovoljno.

Ponekad pomogne i kratka grupa pitanja na koje treba dati odgovor.

Naš tim stručnjaka specijaliziran je za analizu bilance stanja, kako bi osigurao da vaša tvrtka ostane financijski stabilna.

Uvodno o bilanci stanja

Bilanca stanja je temeljno financijsko izvješće koje kaže na koliko dobrim osnovama vam je postavljeno poduzeće.

Zovemo je još i izvještajem o financijskom položaju jer o imovini, kapitalu i obvezama ovisi sigurnost poslovanja nekog poduzeća. Prikaz stanja je na određeni dan, najčešće je to zadnji dan u mjesecu/kvartalu/godini.

Naša računovodstvena usluga uključuje detaljnu analizu bilance stanja, što vam omogućuje da jasno razumijete kako vaša imovina, obveze i kapital utječu na stabilnost i rast poduzeća.

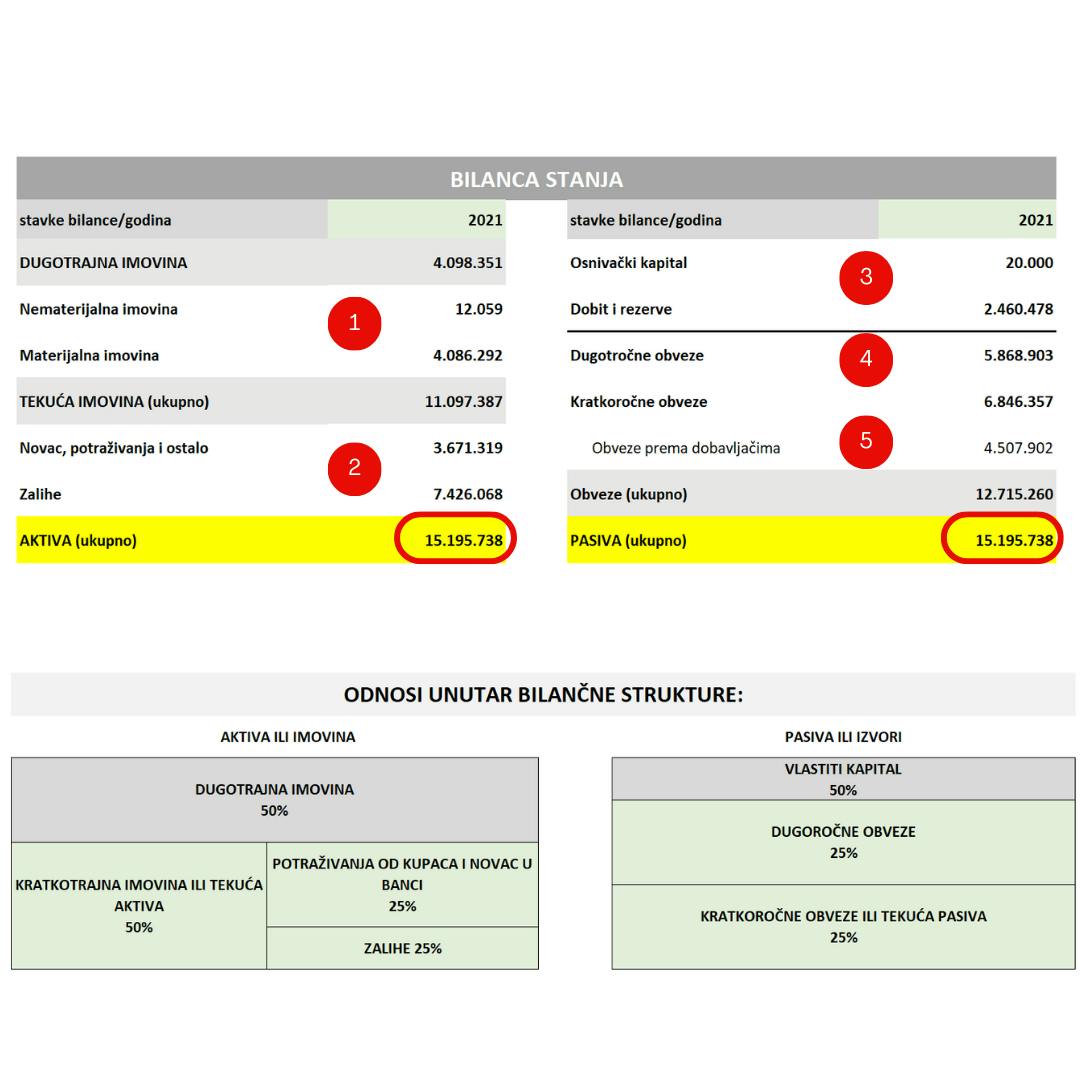

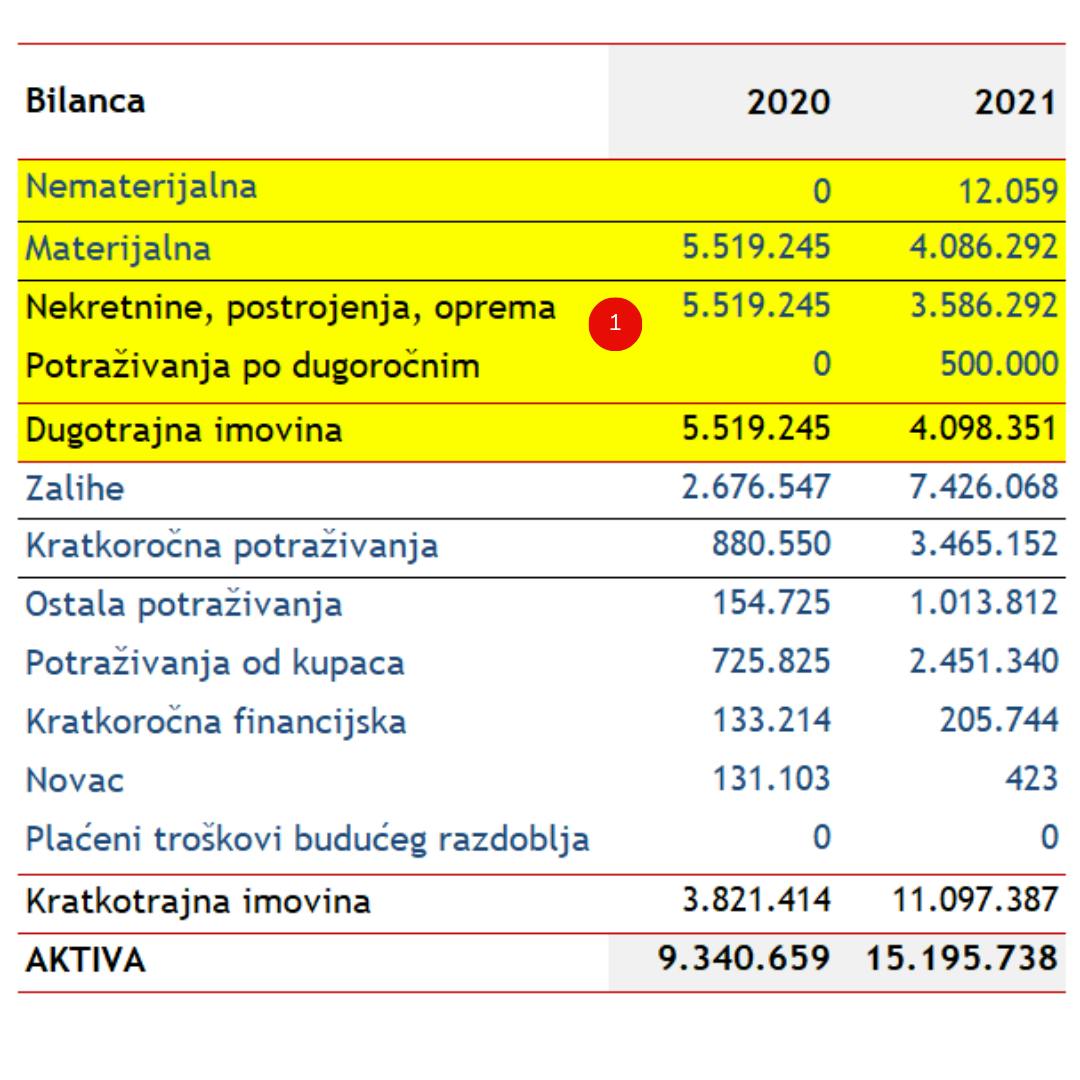

Na slici u nastavku je vidljiva skraćena bilanca stanja s brojevima označene grupe aktivnosti ću detaljnije objasniti za aktivu i pasivu.

Također možete vidjeti poželjne odnose grupa stavki u bilanci stanja.

Ono što je osnovno pravilo ovog financijskog izvješća je ravnoteža između ukupnih stavki aktive i pasive u bilanci stanja.

Kako pročitati bilancu stanja u 5 minuta?

Za početak moramo znati što sve vidimo u bilanci stanja:

- Imovinu - sve što imamo na raspolaganju. Podijeljena je na potraživanja, novac, zalihe i imovinu.

- Obveze – sve što dugujemo, što uključuje kredite, zajmove i ostale obveze (prema zaposlenicima, dobavljačima...)

- Kapital – naša neto vrijednost novca koji smo uložili u poduzeće, a uključuje i zadržanu dobit.

Kako su te tri stavke bilance stanja međusobno povezane?

Imovina poduzeća

Dakle, imovina poduzeća je sve ono što imamo u svojem vlasništvu, a od toga očekujemo ostvarivanje ekonomske koristi.

Može to biti u različitim pojavnim oblicima, kao nešto što je

- opipljivo kao oblik stvari: npr. strojevi, zgrade, sirovine, materijal...

- neopipljivo kao oblik prava: npr. patenti, licence, koncesije...

- kao oblik prava na "obećani" novac: npr. obveznice, dionice...

- kao oblik novca koji može biti gotovinski i bezgotovinski

Krenimo redom od imovine

Dugotrajna imovina (1)

Pojasnit ću najvažnije stavke u bilanci stanja za dugotrajnu imovinu:

Nematerijalna imovina su najčešće patenti, licence, koncesije, ulaganja u istraživanja, trgovački znak.

Materijalna imovina su stavke bilance stanja koje kazuju koliko imate zemljišta, stanova, poslovnih prostora, postrojenja i opreme, materijalne imovine u izgradnji. Na sve stavke materijalne imovine, osim na zemljište se obračunava amortizacija.

U dugotrajnoj imovini bilance stanja nalaze se još i dugoročna financijska imovina, a to su potraživanja po dugoročnim kreditima, dani zajmovi, depoziti...

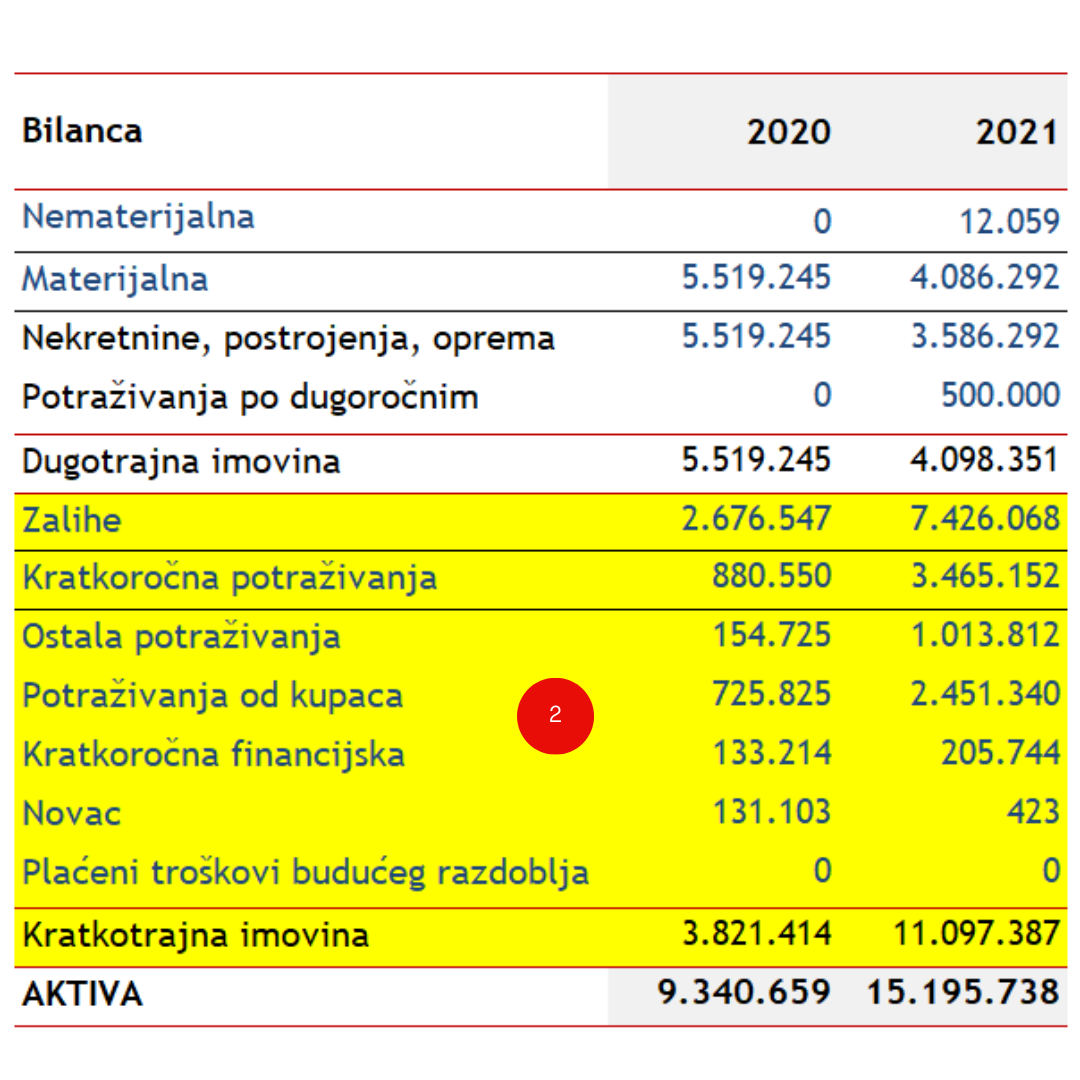

Tekuća imovina ili kratkotrajna imovina (2)

Naziva se još i obrtna, slobodna ili cirkulirajuća imovina za koju se očekuje realizacija unutar godine dana.

U nastavku ću pojasniti najvažnije stavke:

Zalihe

Zalihe su sve ono što ste nabavili za daljnju doradu, prodaju, a još uvijek nije prodano. Evidentira se kao vrijednosno i količinsko iskazano stanje. Bilanca stanja nije isto što i stanje zaliha. Stanje zaliha je evidencija zaliha na određeni dan.

Potraživanja od kupaca

Potraživanja od kupaca u bilanci stanja označavaju međusobne odnose između kupca i prodavatelja.

Imovinsko pravni odnos između potražitelja i dužnika nastaje na temelju vjerodostojne isprave - računa.

Prodavatelj evidentira iznos prodane robe ili usluga prije same naplate.

Prilikom prodaje robe kupac ne plaća neposredno novcem (gotovinska prodaja) već se prodana roba prije naplate evidentira u bilanci stanja kao potraživanja od kupaca.

Potraživanje, što je starije, u pravilu ga je teže naplatiti. Ako je rok dospijeća duži od godinu dana, tada se radi o dugoročnim potraživanjima.

Ostala kratkoročna potraživanja

Ostala kratkoročna potraživanja u bilanci stanja obuhvaćaju potraživanja s rokom dospijeća do godine dana kao što su: potraživanja od zaposlenih, potraživanja od države...

Novac u banci i blagajni

Novac u banci i blagajni u bilanci stanja je iznos novca koji vam se nalazi na računima poduzeća i u blagajnama.

Pojasnili smo stavke aktive. Slijedi pasiva u bilanci stanja. Krenimo od kapitala.

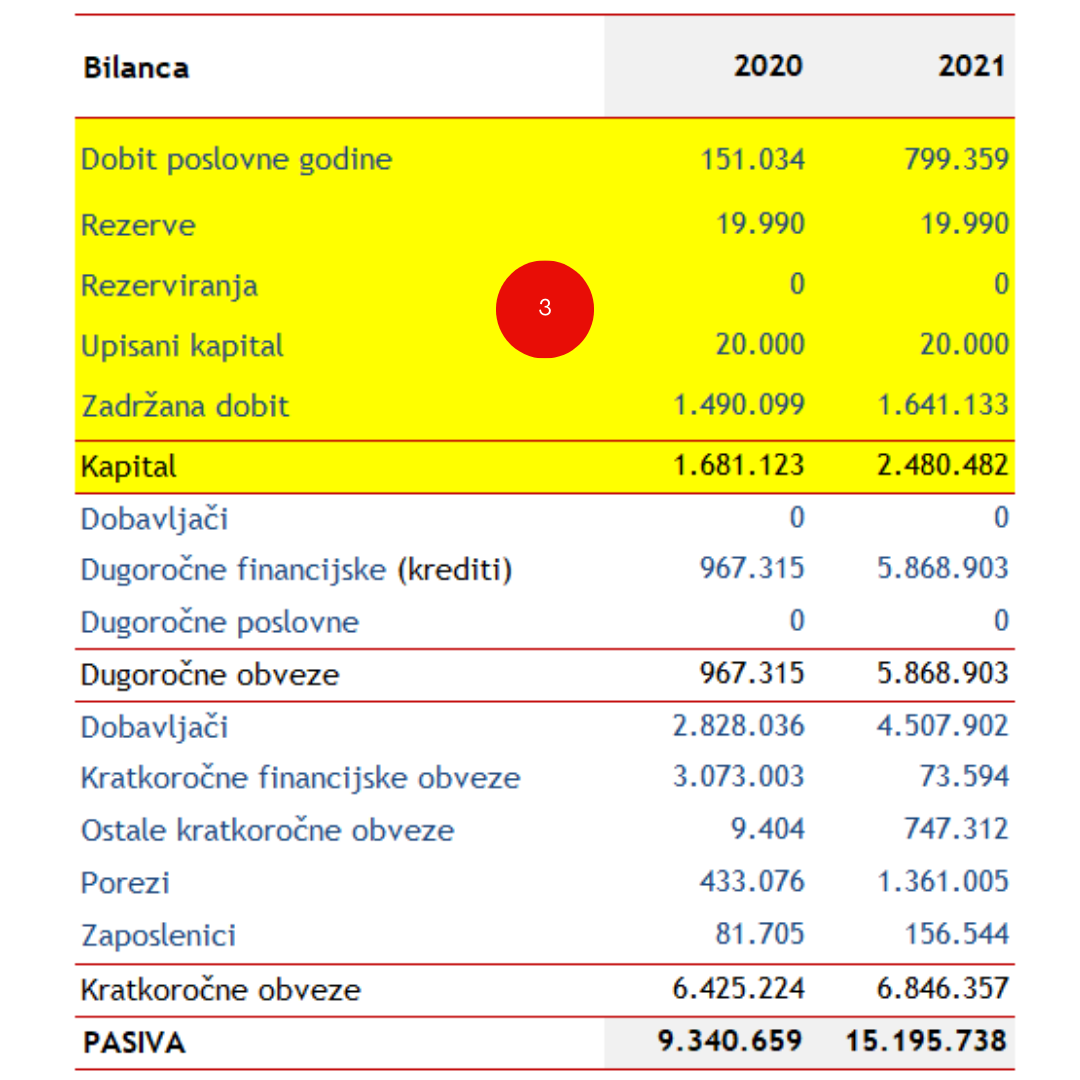

Kapital (3)

Dobit poslovne godine

Dobit nastaje iz ostvarenih prihoda i rashoda. Kada su ostvareni veći prihodi od rashoda poduzeće je poslovalo s dobiti tj. ostvarilo je pozitivan financijski rezultat. Obrnuto, kada su rashodi veći od prihoda ostvarilo je gubitak.

Rezerve

Rezerve mogu biti kapitalne, revalorizacijske rezerve i rezerve iz dobiti.

Kapitalne rezerve su razlika između nominalne (vrijednosti dionica prema poslovnim knjigama) i tržišne vrijednosti dionica ostvarenih na tržištu kapitala.

Rezerve iz dobiti

U dioničkom društvu to je zakonska rezerva koja nastaje izdvajanjem 3% iz dobiti dok se ne postigne vrijednost 5% iznosa temeljnog kapitala.

U društvu s ograničenom odgovornošću nema zakonski obveza zadržavanja rezervi.

U jednostavnom društvu s ograničenom odgovornošću postoji obveza unosa četvrtina dobiti (25%) u zakonske rezerve kojima se može isključivo koristiti za povećanje temeljnog kapitala što omogućuje prijelaz društva u d.o.o.

Revalorizacijske rezerve

Oblikuju se usklađivanjem tržišne vrijednosti dugotrajne imovine sa stanjem iskazanim u poslovnim knjigama.

Upisani kapital

Naziva ga se i uplaćeni ili temeljni kapital.

To je stanje temeljnog kapitala koji je uplaćen određenog datuma i upisan u Sudski registar. U dioničkom društvu čini ga vrijednost uloženih dionica.

Minimalni temeljni kapital za j.d.o.o. je 1 euro, a d.o.o. 2.500,00 eura. Pritom, po novim propisima, za d.o.o. je obvezno kod osnivanja uplatiti najmanje jednu četvrtinu temeljnog kapitala u novcu (625,00 eura).

Zadržana dobit ili preneseni gubitak

To je onaj dio kapitala koji uprava poduzeća ili dioničari ostavljaju za proširenje poslovanja i razvoj svoje poslovne aktivnosti, ako ostvare dobit iz poslovanja.

Ako je poduzeće ostvarilo gubitak, tada može imati preneseni gubitak što je nepokriveni gubitak iz prethodnog obračunskog razdoblja.

Zadržana dobit pruža snimku cjelokupnog iznosa koji su vlasnici zaradili i ponovno uložili u posao umjesto podizanja dividende. Ako zarađeni novac kao vlasnik firme isplatite iz poduzeća, smanjujete iznos zadržane dobiti.

Ako poduzeće nema dovoljno vlastitog kapitala za ulaganje u svoje poslovanje, tada će vjerojatno posegnuti za tuđim sredstvima i tražiti pomoć banaka, poslovnih partnera i sl.

Tada poduzetnik u svojoj bilanci ima tuđi kapital ili obveze.

Obveze ili dugovi prikazuju izvore financiranja imovine koju poduzetnik koristi u svom poslovanju, prikazuje strukturu izvora tuđih sredstava.

One mogu biti dugoročne i kratkoročne.

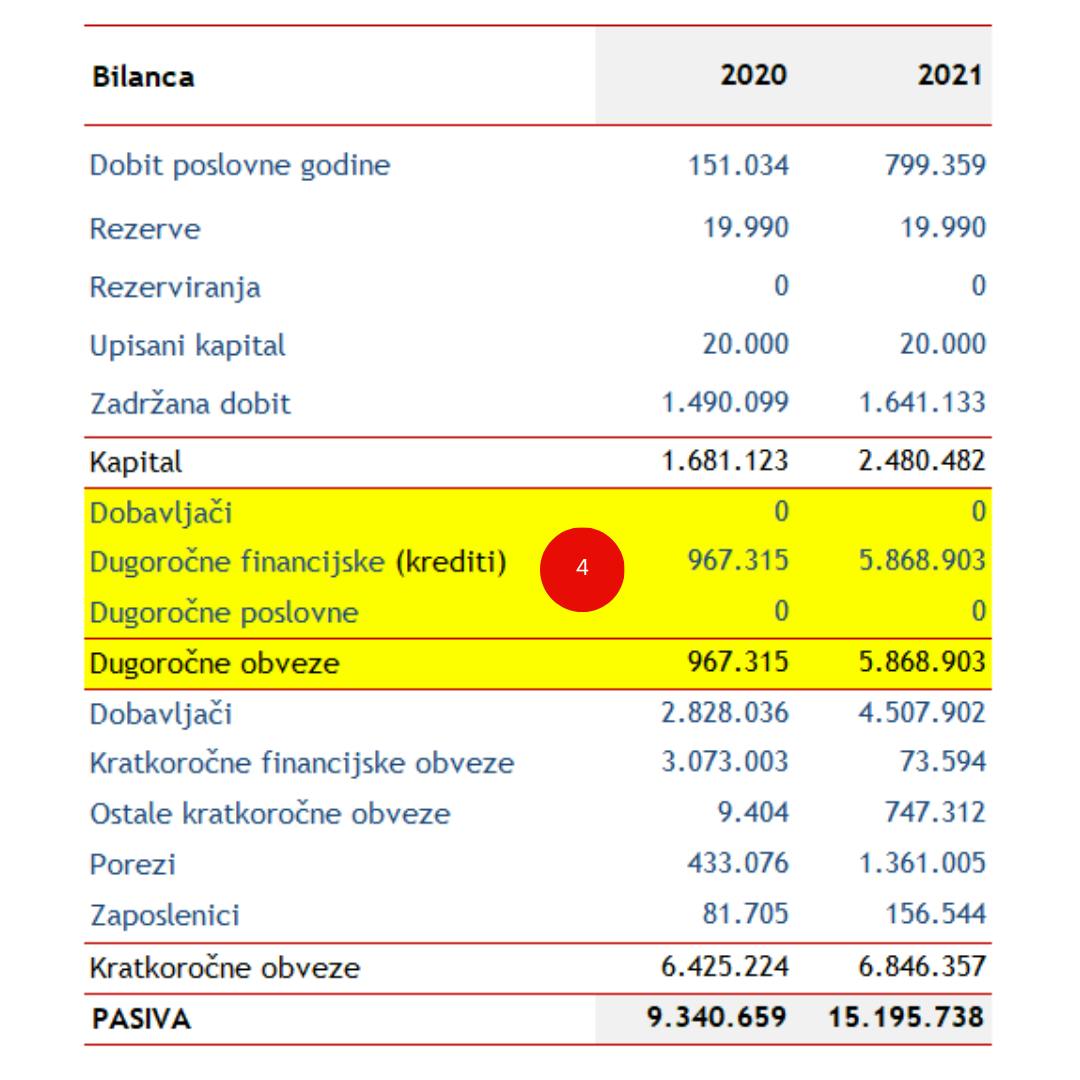

Dugoročne obveze (4)

Dugoročne obveze u bilanci stanja su obveze čiji je rok podmirenja plaćanja duži od jedne godine.

Podmirenje može biti jednokratno ili višekratno. Najčešće su to hipotekarni zajmovi, obveze po osnovi emitiranih obveznica, dugoročnih kredita i raznih drugih zajmova.

Većina poduzeća ima u dugoročnim obvezama samo kreditne obveze.

Kratkoročne obveze (5)

To su sve vaše obveze koje trebate podmiriti u roku od godine dana. Najčešće i najvažnije stavke u bilanci stanja su: obveze prema dobavljačima, obveze za plaće zaposlenika, obveze za poreze, obveze za izdane kratkoročne vrijednosne papire, obveze za primljene kratkoročne pozajmice, tekuća dospijeća kratkoročnih kredita…

Preuzmite besplatan PDF vodič Kako analizirati bilancu stanja u 3 koraka

Bilanca prema vremenu sastavljanja

Prema vremenu sastavljanja bilance i prema svrsi kojoj služe njezin podatci najčešće su sljedeće:

- Početna bilanca

Sastavlja se na temelju provedenog popisa (inventure) pri osnivanju trgovačkog društva i početkom svake poslovne godine. Na osnovi nje otvaraju se poslovne knjige. - Zaključna bilanca

Na kraju svake poslovne godine (31. prosinca) obvezno se sastavlja zaključna (završna) bilanca koja je ujedno početna bilanca (1.1.) u idućoj poslovnoj godini. - Fuzijska bilanca ili bilanca pripajanja

Sastavlja se u trenutku fuzije, odnosno pripajanja dviju ili više pravnih osoba kako bi se utvrdilo ukupno stanje aktive i pasive fuzioniranih trgovačkih društava.

Kako nam pomažu informacije u bilanci stanja?

- Možemo dobiti uvid u financijsku snagu poduzeća

- Možemo pratiti obveze prema dobavljačima, prema zaposlenicima, bankama

- Možemo pratiti stanje potraživanja od kupaca

- Možemo pratiti promjene naše neto vrijednosti.

Naravno, postoje razlike između različitih djelatnosti poduzeća (uslužna i proizvodna poduzeća koja npr. imaju ili nemaju zalihe, više ili manje imovine). Ali za konkretnije informacije o tome potrebno je više od osnovnih informacija koje u ovom tekstu obrađujemo.

Kako analiziramo bilancu stanja?

Postoje dva načina: uspoređujući promjene u odnosu na prethodne periode i analizirajući kako se stavke mijenjaju u strukturi bilance.

Zovu se još vertikalna i horizontalna analiza bilance stanja. Treba biti oprezan kod donošenja zaključaka i usporedbi s drugim poduzećima. Namjena ovog teksta je bila upoznati vas s osnovnom strukturom bilance stanja. Također želim povećati svjesnost o važnosti bilance stanja kao temeljnog financijskog izvješća.

Primjeri "čitanja" promjena u bilanci

Ponovimo osnovno bilančno pravilo, jer ćemo ga koristiti u svim primjerima:

IMOVINA = OBVEZE + KAPITAL

1. Poduzeće je imalo 1.1.XXXX. imovinu u ukupnoj vrijednosti od 50.000 eura i kapital (glavnicu) u iznosu od 20.000 eura. Koja je visina obveza poduzeća?

Ako smo rekli da je imovina = obveze + kapital, visinu obveza računamo tako da od 50.000 eura imovine oduzmemo 20.000 eura kapitala i dobili smo obveze u visini 30.000 eura.

2. U toku godine poduzeće je dobilo kredit od banke u iznosu od 5.000 eura za ulaganje u novi software.

Povećala nam se imovina poduzeća za 5.000 eura, jer imamo software. Istovremeno su nam se povećale financijske obveze prema bankama za 5.000 eura.

Upravo ovakve promjene i transakcije zahtijevaju stručno praćenje kroz računovodstvene izvještaje kako bi se izbjegli financijski problemi.

Naš tim nudi računovodstvene usluge koje osiguravaju da svaka transakcija bude pravilno evidentirana i da vam bilanca stanja pruži pravu sliku poslovanja.

3. Poduzeće je kupilo novu opremu u iznosu od 12.000 eura.

Povećala se imovina poduzeća za 12.000 eura, a istovremeno su nam se povećale obveze prema dobavljačima za 12.000 eura.

4. Dobavljaču opreme smo platili dio vrijednosti opreme i to u iznosu od 10.000 eura.

Smanjile su nam se obveze prema dobavljaču opreme u iznosu od 10.000 eura, a toliko nam se smanjila i naša imovina - jer nam se smanjilo stanje novca na računu.

5. Vratili smo dio kredita za nabavljeni software i to u iznosu od 3.000 eura.

Smanjila nam se obveza prema banci u iznosu od 3.000 eura, a to znači da nam se za toliko smanjila i imovina poduzeća zbog smanjenja novca na računu.

Utjecaj smanjenja i povećanja nabavljanja opreme ili obveza obrađivat ćemo i u sljedećim tekstovima.

Ako vam je potrebna stručna pomoć u razumijevanju i vođenju vaših financijskih izvještaja, naš tim vam stoji na raspolaganju.

Ponudom profesionalnih računovodstvenih usluga, pomažemo vam da osigurate stabilnost i uspjeh vašeg poslovanja.

Kontaktirajte nas za više informacija na [email protected].

Detaljnije o osnovnim financijskim pojmovima možete naći u našem rječniku.

Autorica: Anka Cvitanović Jovanić