Koja je osnovna razlika između Računa dobiti i gubitka te Bilance stanja

13. veljače 2024.

5 min čitanja

Bili mali ili veliki poduzetnik, ako želite donositi odluke nakon što ste sigurni u trenutno financijsko stanje vašeg poduzeća, morate znati osnovne ekonomske pojmove.

Osnovni ekonomski pojmovi uglavnom su povezani s temeljnim financijskim izvješćima:

- Račun dobiti i gubitka

- Bilanca stanja

- Izvještaj o novčanim tokovima

Možda si pomislite, što će to meni, imam ja knjigovodstvo koje vodi računa o mojim financijskim podacima i knjigama.

U zabludi ste, jer kao vlasnik poduzeća, ako nemate nekoga koga ste zadužili za praćenje financijskih podataka u poduzeću, vjerojatno na slijepo, po intuiciji vodite poslovanje.

Svaki poduzetnika ako ima dobru intuiciju može mu pomoći u boljem upravljanju poduzećem, ali u kriznim situacijama je intuicija nedovoljna.

U nastavku su vrlo jednostavna pojašnjenja osnovnih pojmova koji vam mogu pomoći u upravljanju poduzećem.

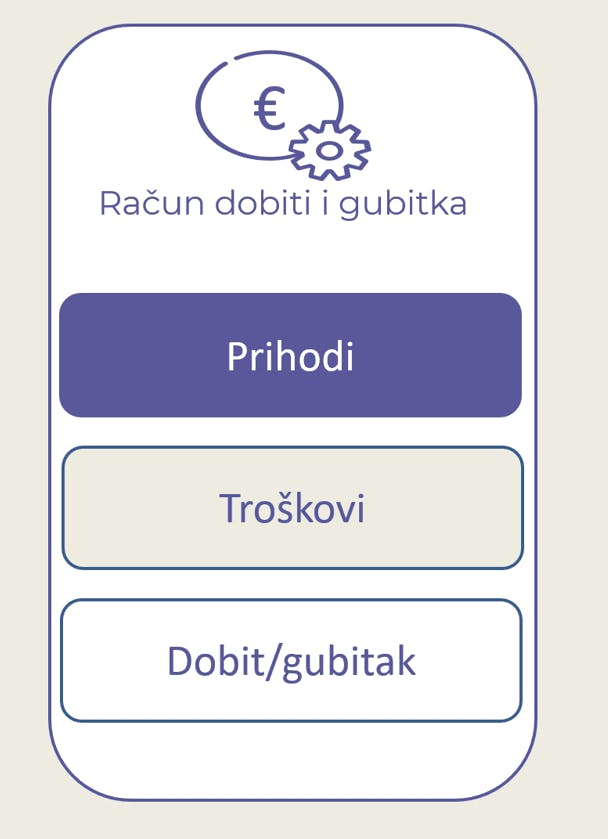

Račun dobiti i gubitka

Krenimo od onoga što poduzetnici najčešće traže svoje knjigovođe, a to je račun dobiti i gubitka. To je izvještaj u kojem se evidentiraju svi prihodi i troškovi koji su nastali u jednoj poslovnoj godini.

Prihodi

Naglasak je dakle, na jednoj poslovnoj godini. Jer svake godine se upali „štoperica“ i krećemo u utrku za novim prihodima.

Oni su rezultat prodajnih, marketinških aktivnosti, a prvenstveno su refleksija pruženih usluga ili prodane robe koje tržište traži.

Ako kupcima rješavamo njihov problem, ako imamo konkurentnu cijenu i ako kupci znaju kako doći do nas sigurno ćemo ostvarivati prihode.

Što smo više u fokusu našoj ciljnoj skupini, možemo ostvariti veće prihode.

Ovisno o djelatnostima, prihodi mogu imati različite oscilacije povezane sa sezonama, objavljenim natječajima, aktualnim projektima i sl. Ako smo poduzeće koje ima oscilacije u prihodima, dodatnu pažnju moramo obratiti na svoje troškove.

Ne smijemo zaboraviti kako su nam prihodi zapravo izvor financiranja našeg poslovanja, oni generiraju novac koji nam je potreban u razvoju poslovanja.

Ajmo sada na troškove. Što su troškovi u računu dobiti i gubitka?

Troškovi

Troškovi su sve ono za što smo zaprimili račun od dobavljača. Svi računi koje smo zaprimili za narudžbu materijala potrebnog u izradi naših proizvoda, računi za usluge, računi za naknade bankama, marketinške usluge, najamnine i sl. Troškovi su sve ono na što trošimo u toku jedne poslovne godine.

Troškovi su nam i plaće zaposlenika, porezi državi, putni nalozi, gorivo za vozila i sl.

Amortizacija se također evidentira kao trošak u računu dobiti i gubitka, a na to se često zaboravi. Kako nam amortizacija kao trošak smanjuje dobit, toga se često sjete oni koji žele smanjiti plaćanje poreza na dobit. U tom slučaju, koriste se različiti oblici obračuna amortizacije. A upravo taj način vođenja poslovanja, zna biti problematičan u budućnosti.

Financijski troškovi kao kamate za kredite, tečajne razlike također se nalaze u računu dobiti i gubitka.

Prošli smo dvije osnovne stavke u računu dobiti i gubitka – prihode i troškove.

Dolazimo do izračuna rezultata poslovanja, a računa se kao razlika između prihoda i troškova u jednoj poslovnoj godini.

Više o tome kako izračunati točku pokrića.

Dobit/gubitak

Ako su nam prihodi veći od troškova u jednoj poslovnoj godini, tada smo ostvarili dobit. Često se u poduzetničkim krugovima komentira profitabilnost. Što morate znati ako vas netko pita jeste li profitabilni? Morate znati jesu li vam prihodi veći od troškova. Ako jesu, možete reći: jesam, profitabilan sam. Ostvario sam dobit u ovoj poslovnoj godini.

Dakle, osnovni uvjet za ostvarenje profitabilnog poslovanja je imati prihode veće od troškova poslovanja u jednoj poslovnoj godini.

Zašto naglašavam poslovnu godinu? Zato što u jednoj poslovnoj godini možete ostvariti dobit, dok već u drugoj krećete od starta i ponovno se prihodi ostvareni u toj godini uspoređuju s troškovima koje ostvarujete.

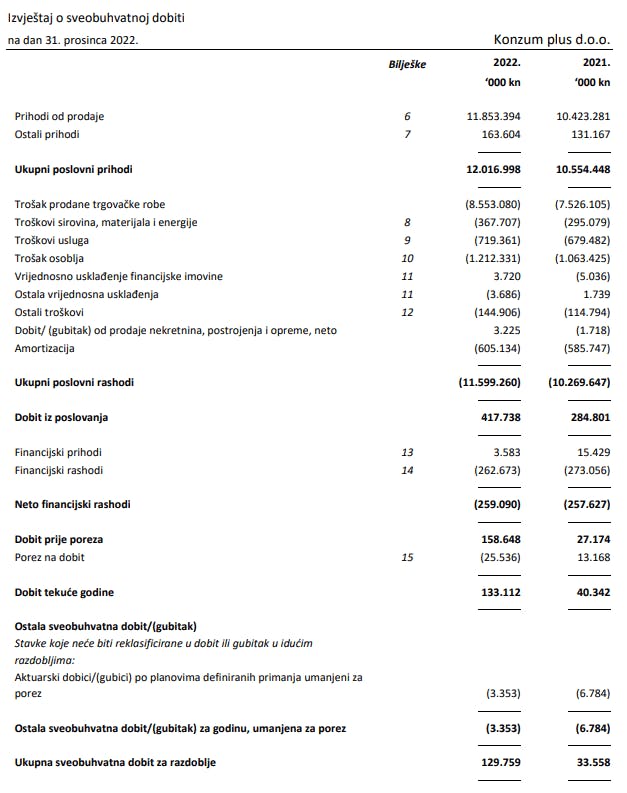

Primjer računa dobiti i gubitka (zove se još i Izvještaj o sveobuhvatnoj dobiti):

Za praćenje kontinuiteta poslovanja potrebna nam je bilanca stanja.

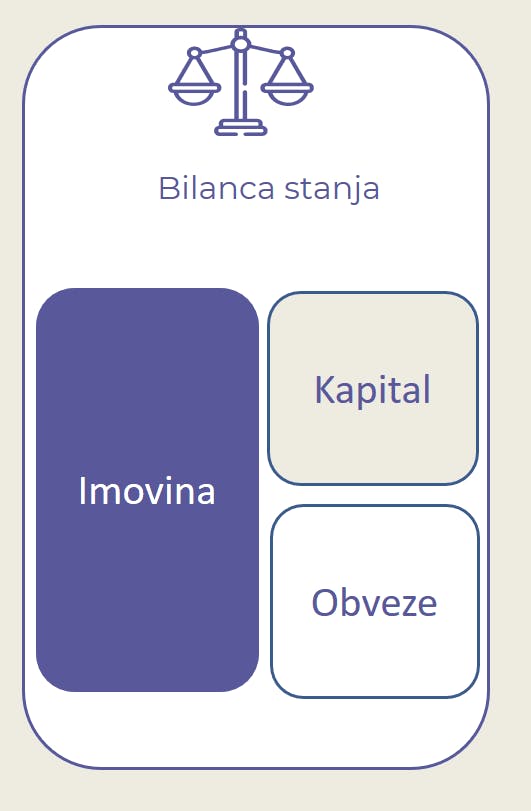

Bilanca stanja

Bilanca stanja je financijski izvještaj koji nam pomaže u praćenju kontinuiteta poslovanja i uspoređuje našu imovinu – dakle sve ono što imamo i naše obveze – sve ono što dugujemo.

To je temeljno financijsko izvješće koje nam kaže na koliko dobrim osnovama gradimo naše poslovanje.

Ponovimo, koje podatke vidimo u bilanci stanja:

Imovina nam je sve ono što imamo na raspolaganju, o od čega ćemo imati koristi u budućim razdobljima poslovanja. To je npr. naše zemljište, novac, zalihe, poslovni prostor, know how i sl. Cilj svakog poduzeća je iz godine u godinu povećavati svoju imovinu.

Ako je proizvodno poduzeće, imat će veći postotak zaliha i opreme u svojoj imovini. Uslužna poduzeća će biti stabilnija, ako imaju iz godine u godinu veći iznos novca na računu. Jer u svom poslovanju nema zalihe, zemljišta. Često mogu imati veći iznos know how-a i eventualno poslovni prostor.

Obveze je sve ono što dugujemo drugima, a to su najčešće obveze prema dobavljačima, kreditorima, prema našim zaposlenicima i ostale obveze.

Obveze mogu biti kratkoročne i dugoročne. Kratkoročne su naše obveze drugima koje moramo podmiriti u roku do godine dana, dok se dugoročne odnose na obveze preko godine dana. Najčešće dugoročne obveze su financijske kao što su obveze po kreditima banaka, zajmovima i sl.

Kapital je ono što je naša neto vrijednost, a koji izračunavamo tako da od naše imovine oduzmemo naše obveze.

Ponovimo pravilo: Kapital (neto vrijednost) = Imovina – Obveze

Što imamo više obaveza – naš kapital je manji. U slučaju rasta vrijednosti imovine raste i naš kapital. Poluga ravnoteže mora uvijek biti prisutna.

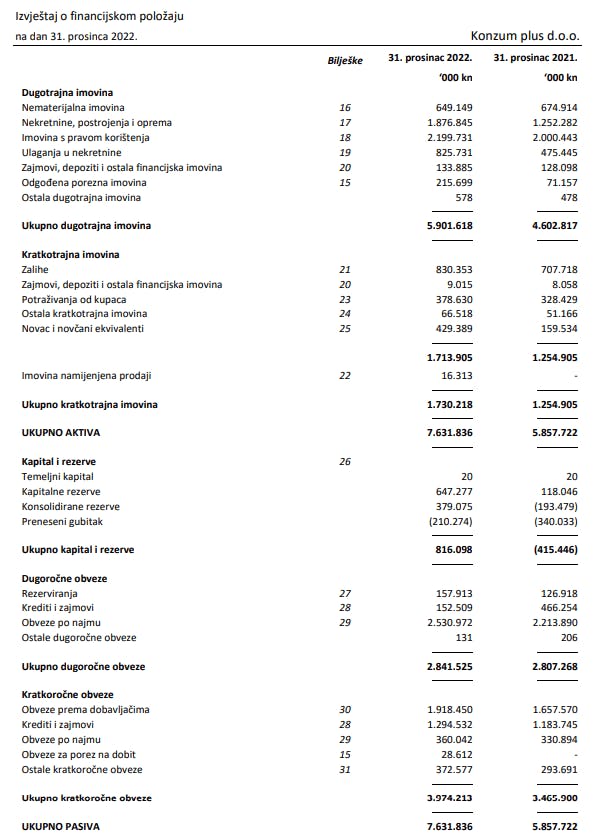

Primjer bilance stanja (zove se još i Izvještaj o financijskom položaju):

Kako nam bilanca stanja pomaže u vođenju poslovanja?

Nakon što smo razjasnili osnove Računa dobiti i gubitka te Bilance stanja, važno je shvatiti kako ova dva financijska izvještaja služe kao dva stupa u održavanju financijske stabilnosti vašeg poslovanja.

Dok Račun dobiti i gubitka pruža uvid u vašu profitabilnost, pokazujući jasno koliko ste uspješni u generiranju prihoda u odnosu na troškove, Bilanca stanja daje dublji uvid u vašu financijsku strukturu, prikazujući vašu sposobnost da dugoročno održavate solventnost.

Solventnost je sposobnost poduzeća da izgradi dugoročno održivo poduzeće koje će biti sposobno podmirivati sve svoje obveze.

Da biste donosili dobre financijske odluke, ključno je redovito pratiti temeljne financijske izvještaje i razumjeti signale koje vam šalju.

Na primjer, konstantan rast prihoda može biti znak da vaše poslovne strategije donose plodove, ali ako vaša Bilanca stanja pokazuje sve veći dug ili smanjenje likvidnih sredstava, to je jasan signal da morate pažljivije upravljati svojim kapitalom.

Upravljanje kapitalom nije samo usko povezano s održavanjem likvidnosti (podmirivanje obveza u kratkom roku); radi se i o pametnom reinvestiranju dobiti u razvoj vašeg poslovanja.

Balansiranje između isplative ekspanzije i održavanja zdrave razine kapitala ključno je za dugoročnu održivost.

Evo u nastavku jedan primjer:

Radila sam financijsku analizu proizvodnog poduzeća koje je ostvarivalo prihod preko 3 mil. eura, 𝗱𝗼𝗯𝗶𝘁 𝗼𝗱 𝟭𝟬𝟬 𝘁𝗶𝘀. 𝗲𝘂𝗿𝗮, 𝗮 𝗻𝗮 𝗿𝗮𝗰̌𝘂𝗻𝘂 𝗷𝗲 𝗯𝗶𝗹𝗼 𝟭𝟬 𝗲𝘂𝗿𝗮.

Nije greška.

Moguće je, a vlasnik poduzeća je reagirao i tražio pomoć kada više nije imao privatnih izvora za posudbu te kada banke nisu bile voljne odobriti kredit za obrtna sredstva.

Primjer ilustrira važnost neto radnog kapitala, koji omogućava poduzeću da efikasno upravlja kratkoročnim financijskim obvezama i potrebama.

Podsjetimo se što je neto radni kapital i koja je njegova važnost.

Pozitivan neto radni kapital ukazuje na to da poduzeće ima dovoljno sredstava za pokrivanje svojih tekućih obveza, dok negativan neto radni kapital signalizira potencijalne probleme s likvidnošću.

Važno je redovito analizirati financijsko stanje poduzeća, praćenjem ključnih pokazatelja kao što su naplata potraživanja i neto radni kapital.

Na taj način ćete na vrijeme prepoznati možete li podmirivati sve svoje kratkoročne financijske obveze.

Također, ključno je razviti strategije za upravljanje novčanim tokovima koje uključuju planove za poboljšanje naplate potraživanja i efikasno upravljanje zalihama.

Autor: Anka Cvitanović Jovanić